政院提新版《財劃法》修正草案 與11月立院三讀版差別一次看

加入公視會員,

按讚收藏你關注的報導

立法院去年12月三讀通過《財劃法》修正,但算錯離島統籌分配款計算公式,導致額度無法完全分配。在藍白兩黨聯手推動下,立法院11月14日再度三讀修正《財劃法》。

然而,行政院認為再修版造成更大問題,因此在與地方首長多次會商後,11月20日提出政院版修正草案,並表示此草案將確保中央挹注地方的統籌分配款、一般性補助、計畫型補助等3項財源,合計不低於2025年度水準,且會創新高地達到1兆2002億元。

統籌分配款、一般性補助、計畫型補助是什麼?

中央挹注地方的主要3大財源,就是統籌分配稅款、一般性補助及計畫型補助。

「統籌分配稅款」意即中央從各縣市政府扣除留用的一定比例稅收,再依法律規定的公式,重新分配給地方,以平衡地區發展。

「一般性補助款」用於補貼地方的經常性支出,包括基本財政收支差短,與定額設算的教育、社會福利及基本設施等多項補助經費。

「計畫型補助款」則須由中央引導,主要是補助配合國家重大政策及發展需要,地方無能力自行辦理的項目。

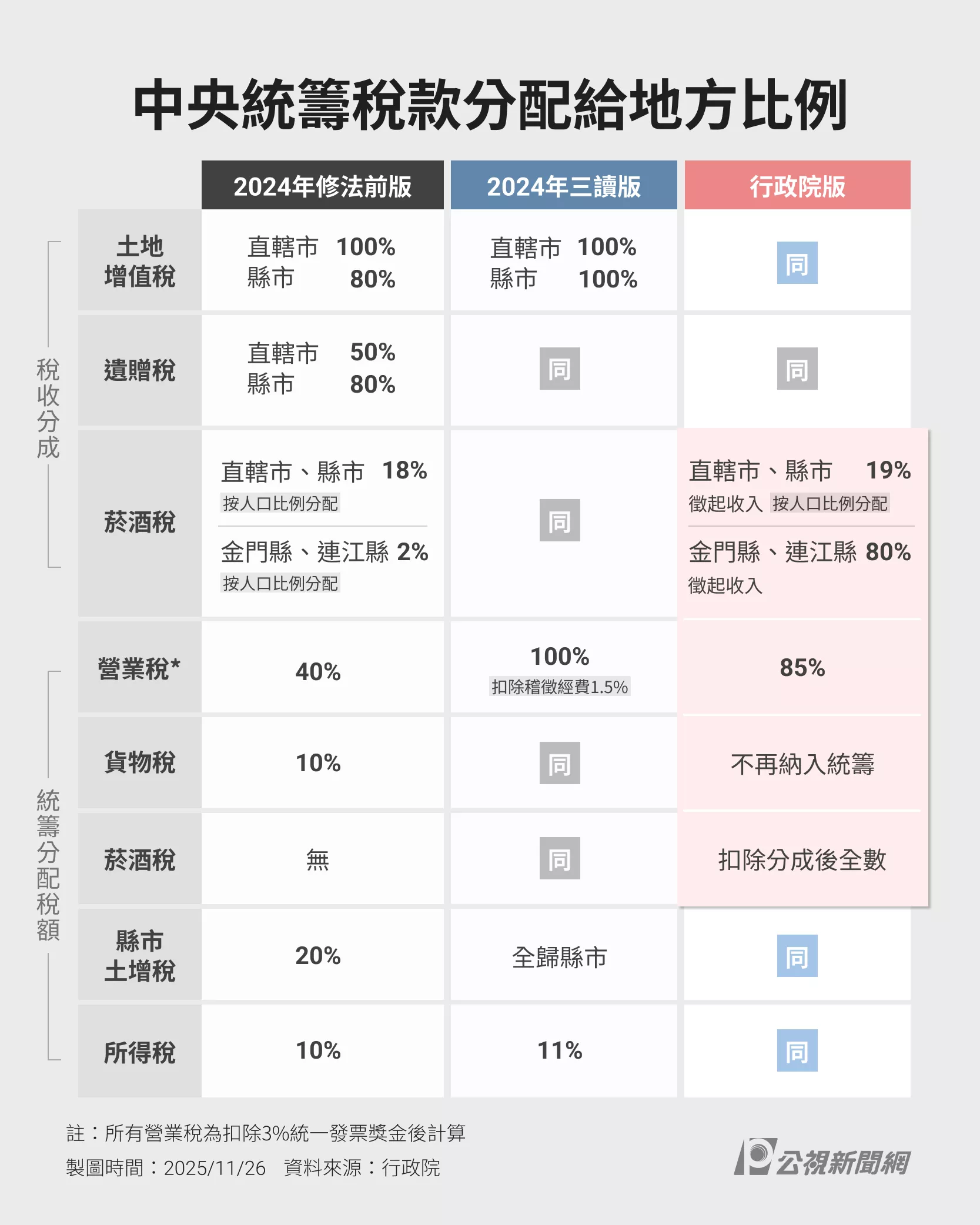

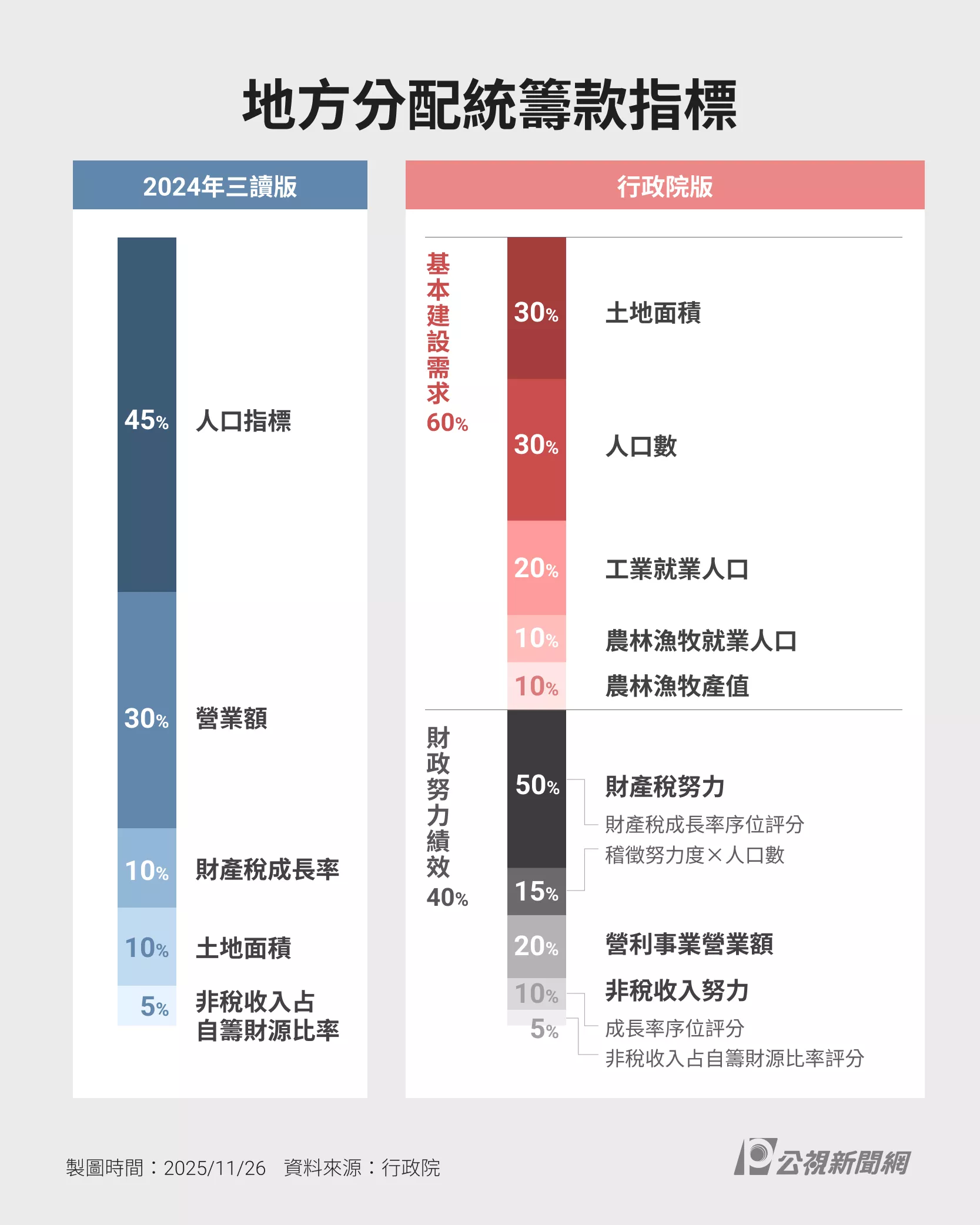

政院版草案和2024年三讀版差別?

稅收分配比例

在統籌分配稅款中的營業稅方面,2024年三讀《財劃法》版本是營業稅扣除稽徵經費1.5%及統一發票獎金3%後,100%分配給地方政府;政院版草案改為營業稅扣除統一發票獎金3%後,其餘稅款中的85%挹注地方。

政院版草案中,貨物稅也從總收入10%作為統籌分配款,改為不再納入;菸酒稅則從按人口比例,18%分配直轄市及縣市、2%分配金門縣及連江縣,改成19%按人口比例分配給直轄市及縣市,80%分配給金門縣及連江縣。

統籌稅款分配公式與指標

在地方政府水平分配方面,2024年版本是先將稅款按90.5%比例分配給本島縣市、2.5%分配離島、2%分配直轄市、5%分配鄉鎮市;再依人口45%、營業額30%、土地面積10%、財產稅成長率10%、非稅收入占自籌財源比率5%等指標權重,計算各縣市可獲得的統籌款。

政院版本則是直轄市及縣市皆按同一公式分配,希望解決長年來「誰先分、誰後分」問題,並將統籌稅款優先用於彌補地方「基本財政收支差額」,確保地方擁有提供基本公共服務的經費。

「基本財政收支差額」是什麼?

「基本財政收支差額」指將各直轄市及縣市最近3年度的「基本財政需要額」減去「基本財政收入額」,所得的差額平均值。

「基本財政需要額」是政院版本新增的機制,包含地方政府人事費及基本辦公費、國民年金和農保等社福支出、公共設施基本維護經費、學校與公共場館維護費、基層福利服務的基本工作經費,以及其他經行政院核定納入的事項經費等6項。

「基本財政收入額」則是地方政府的原始稅課收入,不包含中央統籌分配給地方的稅款。

行政院說明,考量原本的分配指標及權重偏重營業額及人口,對大都市較有利、會擴大城鄉差距,因此在政院版草案中,將中央統籌稅款分配給地方的參考依據,分為「財政努力績效」和「基本建設需求」2大指標,比重各佔4成與6成。

新指標針對特殊項目加權,例如中高污染事業就業人口、65歲以上及14歲以下人口加權1.2倍;農牧用地加權1.5倍,以反映土地維護成本;離島土地面積及人口數以2倍計算,以反映建設成本等。

此外,政院版草案也修正了2024年版本中錯誤的離島統籌分配稅款公式。

政院版草案和2025年再修版差別?

立法院14日三讀通過的國民黨團版本《財劃法》條文中,新增中央政府2025年度給予各地方政府的一般性補助款,不得少於中央於2024年8月核列的2025年度一般性補助 款金額;並明定計畫型補助款比率,不得低於過去10年同財力級次縣市、同類型計畫的平均值。

對此,行政院表示,依據政院版草案,統籌分配款規模將達8213億元,較2025年度增加3537億元,一般性補助款無須再編列增裕財源,因此將政院版本中針對一般性補助款的保障條款刪除,並限定一般性補助款只有教育、社會福利及基本設施項目所需經費。

另外,立院14日再修版本明定,中央政府得依考核地方政府財政結果,增加或減少一般性補助款,但考核規定須由行政院召開「地方首長會議」共定。政院版本的規定則是由財政部及行政院訂定增減補助的程序,未提及召開地方首長會議。

為什麼再修版三讀後還要推出政院版草案?

行政院長卓榮泰認為,再修版《財劃法》不僅未解決2024版本的缺點,還產生富者更富,弱勢難翻轉;迫使中央舉債超過上限;地方執行計畫進度難以檢驗,排擠其他建設經費等問題。

其中針對中央舉債困境,卓榮泰解釋,若依照再修版《財劃法》,明年中央政府總預算會從原本舉債3000億增加到5600億,超乎《公債法》規定的舉債15%上限,使國家破產風險升高;若要不違背舉債上限,就只能減少中央的政策預算,但兩者對政院而言都無法做到。

對於政院版《財劃法》,國民黨則質疑,草案內試算公式相關指標及設算細節不明,也未提出各縣市實際分配數字。