退休金該存多少才安心?找到專屬你的理財策略!【獨立特派員】

加入公視會員,

按讚收藏你關注的報導

給付偏低難支應 退休後生活成巨大挑戰

現行的退休金制度,因給付金額偏低,已難以滿足民眾對安心退休的期待。根據去年底的統計,勞保年金平均每人月領1萬9367元;勞退若選擇月領,每人每月平均僅有6332元。為因應通膨壓力並保障民眾基本生活,勞工團體強烈呼籲政府改革勞退新制,應將雇主提撥率從現行6%逐步提升至9%,並逐年調高至15%。中華電信工會理事長鄧克廉指出,許多仰賴退休金過活的勞工生活困苦,甚至不得不以低階打雜工作重新就業。

對於理想的退休生活所需金額,人力銀行調查指出,上班族普遍認為在不含房產的情況下,至少需準備1247萬元才能安心退休。然而,若以2%通膨率計算,20年後原本1000萬元的購買力,將只剩下現在的670萬元價值。中經院台經所所長黃勢璋表示,若每年通膨率為2%,就代表民眾資產的實際購買力每年被侵蝕2%。他建議,為抵抗通膨,投資年利率應盡可能達到4%至5%以上。

投資應循序漸進 慎防詐騙陷阱

面對退休金缺口,投資成為許多民眾的選擇之一,但風險與策略須謹慎拿捏。黃勢璋建議,投資應根據年齡調整風險資產配置,常見的「100減年齡」公式以年齡作為投資分配的基準,舉例來說,一位40歲的投資者,可將其資產的60%配置於風險性資產,而剩餘的40%則配置於非風險性資產,以此降低整體的投資風險。

長期投資搭配複利效應,是累積財富的關鍵。投資理財作家郭雅芸指出,若投資年報酬率達7%,100萬元約10年可翻倍至200萬元。她鼓勵民眾及早養成投資習慣,透過指數型投資與長期持有,發揮複利錢滾錢的力量。上班族Sky分享,他自大學畢業便開始理財,秉持「先存錢再花錢」的原則,設定收支比例。他建議年輕時可將更多資金投入個股,追求較高報酬。

然而,投資詐騙風險不容忽視。郭雅芸發現,許多民眾缺乏金融知識,對股票年報酬率較缺乏概念,不知10%年報酬率已屬可觀,卻對短時間內翻倍的「飆股」抱有幻想,易受詐騙族群誤導。高雄市新興分局曾於單日攔截多起投資詐騙案,有民眾險遭詐騙896萬餘元,另有上班族因聽信飆股話術,陸續被騙多達1200萬元。

借鏡成功經驗 提早啟動最關鍵

曾從事廣告業,現年61歲的退休廖錦圖,從45歲開始規劃退休金。他從盲目追逐高獲利,將全部資產交給理專管理,導致飽受焦慮與壓力的經驗中逐步調整,找到適合自己的投資心法。如今,廖錦圖除了勞保勞退外,亦透過績優股搭配ETF的穩定投資收入,得以提早退休,重拾玩音樂夢想。他強調,投資應量入為出,並保有主見、深入研究市場變化。

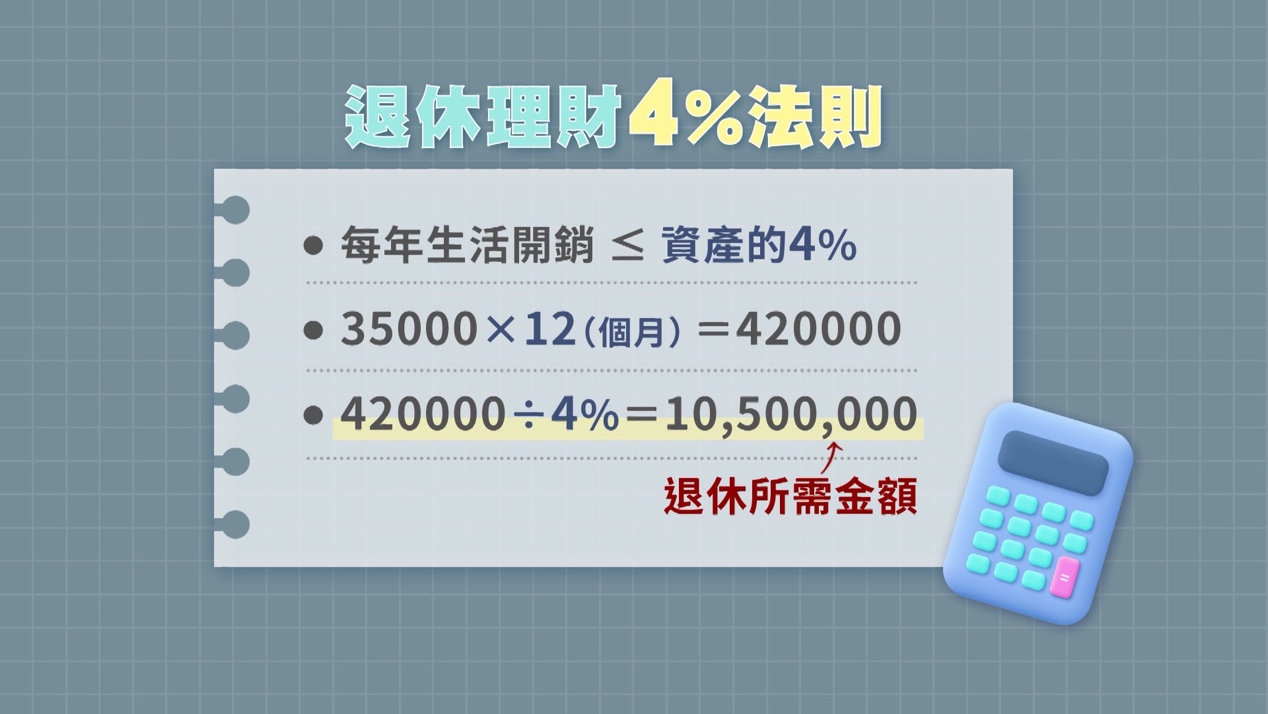

在退休理財領域,美國財務規劃師威廉・班根提出了「4%法則」作為退休金計算的方式。郭雅芸提醒,此法則的前提是本金仍須持續投資且投資報酬率達7%,以抵銷3%的通膨率,因此須及早培養投資能力與經驗。

為鼓勵及早理財,金管會於今年7月推出「台灣個人投資儲蓄帳戶」(TISA),由專業團隊篩選投資標的,並提供零手續費與低經理費優惠。政策目標在於協助民眾養成理財習慣、降低投資門檻,以累積退休資本。黃勢璋強調,唯有不斷提升財商知識,並隨年齡滾動調整資產配置,才能讓退休準備更加穩健。

及早規劃應對 老後無憂從現在開始

儘早進行退休規劃,不僅是財務準備的開始,也是對未來生活品質的保障。與其追求快速獲利,不如培養穩定的儲蓄與投資習慣、提升金融判斷力。隨著高齡社會的步伐加快,退休不再是遙遠話題,而是需要從年輕時就開始思考的現實課題。從今天開始行動,也許就能讓未來多一份從容與選擇,實現「安心退休」的理想藍圖。