開放銀行時代來臨 金管會分三階段開放

加入公視會員,

按讚收藏你關注的報導

發布時間:

更新時間:

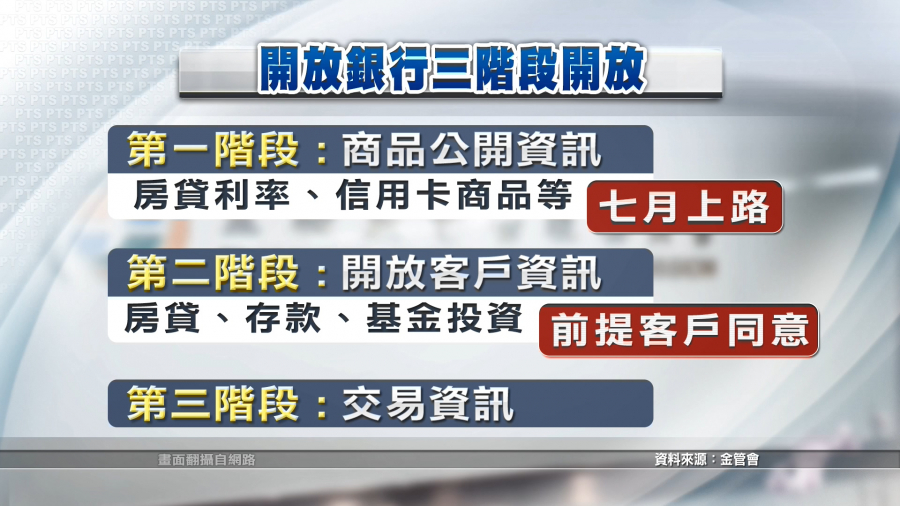

Open Banking、開放銀行時代來臨,金管會打算分三階段開放,第一階段開放商品資訊,最快七月份啟動。

未來銀行,不只有民眾金融商品消費行為,包括食衣住行育樂,各種支付消費行為,在Open Banking開放後,這些消費記錄與資料,可透過第三方平台,並開放API介面,提供更貼近消費者服務。

金管會銀行局表示,Open Banking採三階段開放措施,第一階段先開放商品資訊,像是房貸利率、信用卡等金融商品,預計七月先開放;第二階段,則是開放客戶資訊,包括房貸、存款、基金投資等,但前提是需客戶同意;第三階段,則是開放交易資訊。

金管會銀行局副局長黃光熙說明,「我們第一階段的話,就是針對開放的資料的部份,我們現在有請銀行公會訂一些自律規範,那之後的部份就是看它推行的一個進展。」

Open Banking開放後,意味著金融版圖大地震,客戶資料全面開放後,未來金融業競爭對象,不只是銀行業者,而是與零售、電信、電商全面競爭。

中國信託金控技術長賈景光表示,「開放銀行也會讓客戶資料可攜被鬆綁,所以對於銀行之間的競爭也會變得更透明化。所以未來醫療跟保險的結合,生活的一些旅遊吃喝玩樂的結合,都可以在客戶習慣的場景裡面,直接就做完而且用到銀行服務,但不需要進入銀行的系統或網銀。」

日前金管會主委顧立雄表示,Open Banking,正式拍板將採香港模式,就是不修法,由銀行與第三方服務公司合作推動,將指示銀行公會,研議開放範圍,以及與第三方公司合作的自律規範。只要財金公司,完成API共通標準報金管會,以及公會自律規範獲同意,就可啟動上路。