銀行分行數連5年下滑 至5月剩3398家

加入公視會員,

按讚收藏你關注的報導

發布時間:

更新時間:

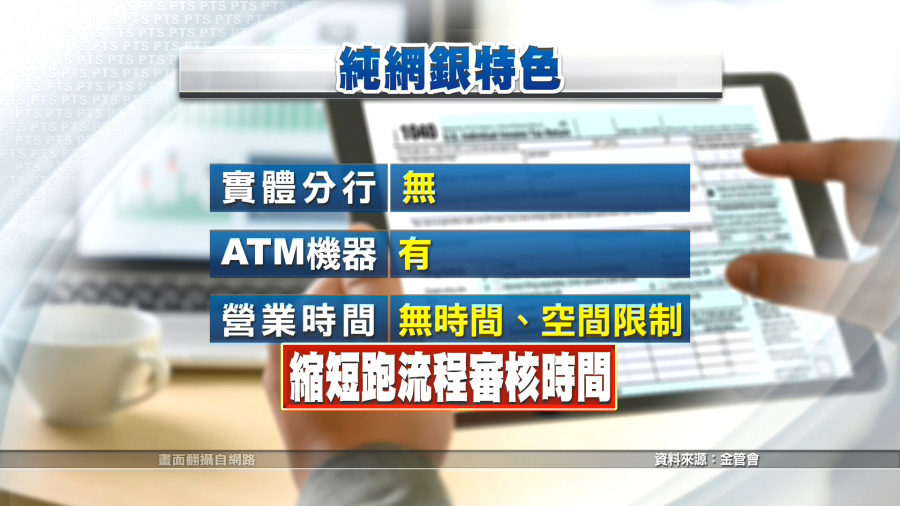

純網銀正式上路後,除了徹底顛覆過去民眾對銀行的印象,也將影響金融市場版圖,根據金管會統計國內銀行分行數已經連5年下滑,到今年5月只剩3398家,學者認為,在市場競爭下,純網銀初期若想要吸引客戶,勢必得祭出價格戰,未來若可以提供差異化的服務,開發創新商品,將可幫助產業正向發展。

打開手機應用程式,只要簡單輸入基本資料,再上傳相關證件資料後,民眾不用跑到實體銀行就能完成銀行開戶、貸款等業務。

民眾說,「平日(銀行)人太多了,網路上辦比較方便。」、也有民眾表示,「如果不小心網路被盜用,或是ID被盜用,那基本上就會有一些財務上的損失。」

純網銀最早緣起於英國、美國,因為這些國家幅員遼闊,很多偏遠地區的自動櫃員機和分行不普及,因此透過純網銀來服務,而台灣純網銀正式上路後,除了徹底顛覆過去民眾對銀行的印象,也將影響金融市場版圖,因為它是經由網路、行動裝置的App進行,沒有任何實體分行、也沒有時間限制,民眾隨時隨地就能使用,可大幅縮短跑流程審核時間,尤其是金融科技時代來臨後,國內每家銀行除了有網路銀行,近幾年也有了數位銀行品牌,這些都大大影響許多銀行的分行租約到期後不再續約,根據金管會統計分行數已從2014年的3460家,降到今年5月的3398家連5年下滑分析師就認為,在市場競爭下,純網銀初期若想要吸引客戶,勢必得祭出價格戰。

台經院產業分析師陳衍潔認為,「它必須要先搶佔市場規模,在這樣的情況下,它一定要先從所謂的提高利率來拉存款戶,做一個基本的基礎;再來就是壓低它的放款利率,還有減少它的手續費,這些的價格競爭,才能吸引到第一波的新客群。」

不過分析師也說,使用價格競爭模式搶客並不是好的長期策略,而是可以提供差異化的服務,開發創新商品,甚至是結合電商,增加用戶的黏著度,將可幫助產業正向發展。